永续掉期衍生结构是一件美妙的产品。它使得交易便简单了,因为它模拟了保证金交易的结构。大多数散户交易员都熟悉保证金交易的结构。使用这个模式,任何人都能交易着各式各样的衍生品。

“ Quanto 是衍生产品的一种,其中标的物以一种货币计价,但该工具本身以另一种货币结算。对于希望投资海外资产但却不想冒汇率风险的投机者和投资者而言,此类产品具有吸引力。”- 维基百科

ETHUSD 掉期已成为全球最具流动性的 ETH / USD 交易工具。它允许投资者交易着 ETH / USD 的价格,而不需要持有以太币或美元。与所有 BitMEX 合约一样, ETHUSD 的保证金和结算货币是比特币。从交易的角度来看,这使得事情变得很简单。

当 ETHUSD 产品上市时,我向读者介绍了 Quanto 衍生产品的结构。请阅读为何使用双币种( Quanto )和对冲双币种( Quanto )永续合约复习一下。

在 ETHUSD 推出之后,以太币的价格成了下跌了。在这样的熊市中,许多交易员预计资金费率将保持负值。这在逻辑上是有道理的。

市场正在下跌,因此保证金的压力应该在卖方。但是,从产品发布到现在的累积资金费率是正值。正资金费率意味着多头方支付着空头方。

我的假设是,正的资金费率代表了 Quanto 的风险溢价。然后,我委托其中一位 BitMEX 研究分析师进行以下测试:

第一步

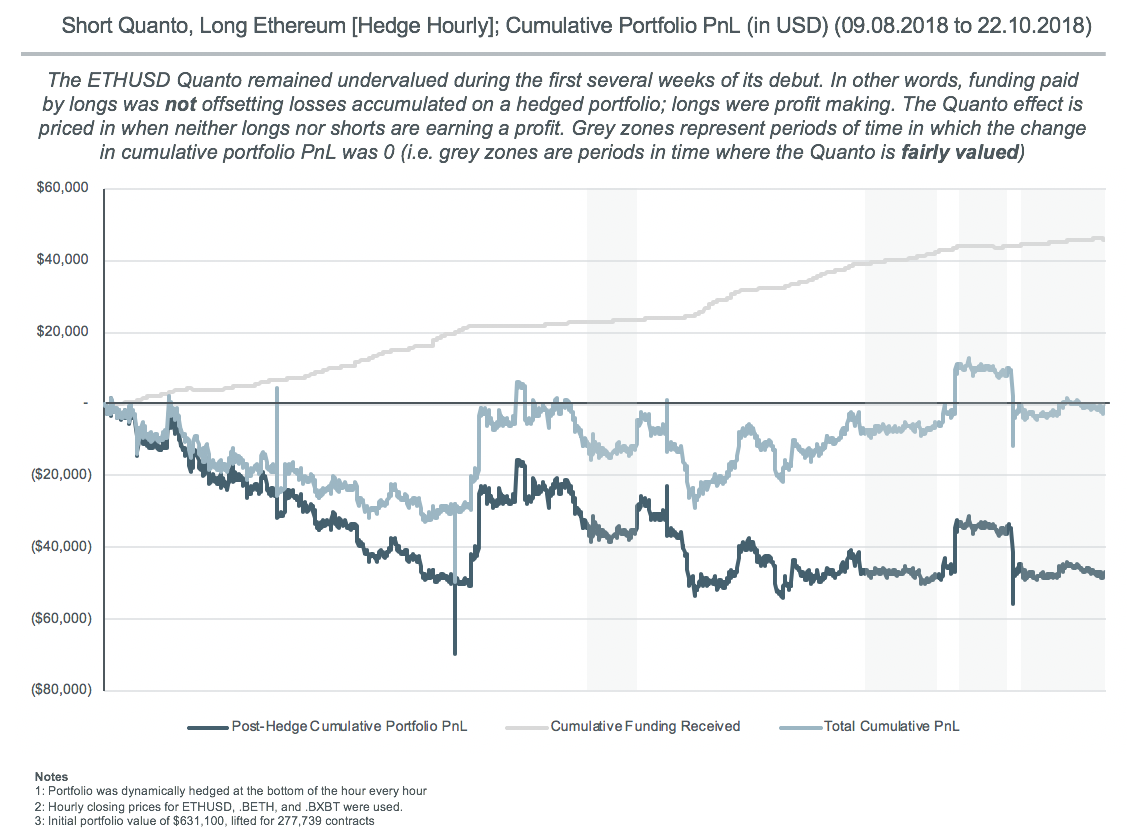

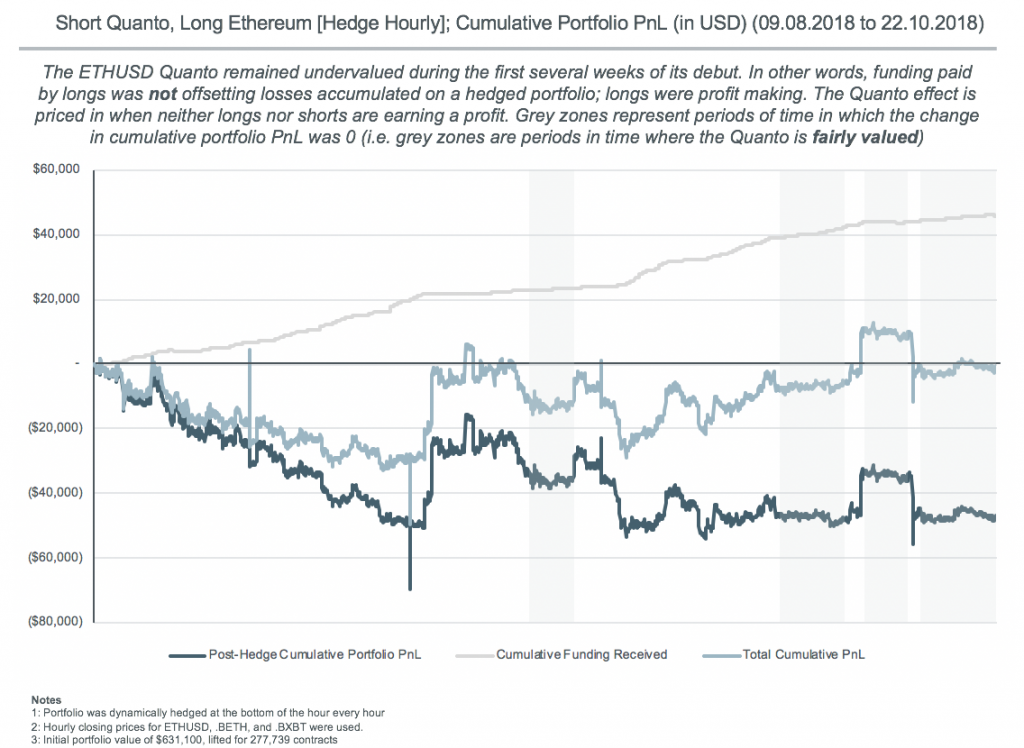

从 8 月 9 日到 10 月 22 日,为了获取资金收入,您卖出了 ETHUSD ( 100 XBT 名义价值),并通过以美元购买以太币进行对冲。

第二步

每小时您重新计算您的净比特币仓位盈亏,并以美元对冲该盈亏。

第三步

计算该期间内投资组合的美元净回报。

第四步

把您在此期间内卖出 ETHUSD 掉期所收到(支付)的净收益全部加起来。

结果

没有资金流入,您将损失 46,779.73 美元用于对冲比特币收益 。这在预料之中,因为您是“卖出”相关性。在过去的几个月里, XBTUSD 和 ETHUSD 的相关性上升了不少。

当收到净资金 46,010.85 美元时,您的交易基本收支平衡。过程中您买入 31.94 ETH 进行 delta 对冲并就盈亏对冲累积了 43.83 XBT 空头仓位 。结论是,尽管资金费率保持正值,但这笔资金需要补偿 Quanto 的风险溢价。

相关性正在上升,因此交易员将通过现货价格推高 ETHUSD 掉期的价格以从 Quanto 的盈亏中获利。这产生正资金费率,并使市场达到平衡。

长期来说都该如此,但有时您的净盈亏可以是正或是负的。上图提供了此交易的累计盈亏的时间序列分析。我们可以看到,市场偶尔会对这种掉期进行错误定价。

令人惊讶的是,在不到六个月的时间里, ETHUSD 掉期价格已经非常完美。但是,比特币和以太币的波动性都在下降。当我们回到正常的波动水平时,我预计恐惧和贪婪的交易员会把 ETHUSD 掉期推离 Quanto 调整后的合理价格。

欢迎转载,请注明文章来自